- ネット保険は安いか

- ネット生保の生命保険

- ネット保険で保険選び

- ネットで保険無料相談

ライフプランによる保険設計に沿ったネット生保の使い方…ネット生保com

Top >>ネットで保険無料相談 >> ライフプランとネット生保

ライフプランに沿ったネット生保の使い方

生命保険はライフプランを考えて必要保障額を考える

当面1000万円か2000万円の死亡保障を上乗せしようというシンプルな目的だけなら相談することもないかもしれません。

当面1000万円か2000万円の死亡保障を上乗せしようというシンプルな目的だけなら相談することもないかもしれません。

ネット生保を使えば保険料も安く100%ではないにしろ大体は合格点でしょう。

でも一生の保障をどうするか、という点から見れば不安は残ります。

下のように「死亡保障の上乗せ」にはいいのですが、元となる生涯の保障をどうするのかなのです。

そんな不安に悩んだのならばインターネットだけでなく生命保険のプロに相談することも必要です。その時には「インターネット生命保険」の保険料見積り結果をプリントアウトして「インターネットだとこんなに安いのですが」とちゃんと伝えましょう。「この人はちゃんと調べているんだな、変な提案はできないな。」とちゃんと思ってもらうことが大切です。

なんで上の図の保障額は少しずつ減っていくのでしようか。それは子供の教育費等が心配なくなっていくので、最後は「葬式代」だけになっていくという発想です。必要保障額のカープです。定年退職まで勤める大企業のサラリーマンなど安定している仕事の場合は適しているかもしれません。

健康でなくなると新たに保障額を増やせなくなります。転職独立病気等で人生やインフレ等で社会が大きく変わる可能性を考えると、当サイトの管理人は「本当にそれでいいのか」と思うこともあるのですが、一つの考え方としては成り立ちます。特に保険料を払う予算が少なければやむを得ません。

ファイナンシャルプランナーが保険設計をするときは、このような必要保障カーブに合わせた保険設計がなされます。

「単純なネット生保商品ではこのような保険設計は難しい」と言われるのです。確かにネット生保の死亡保険ではこのような保険(逓減定期保険とか収入保障保険といいます)はありません。でも工夫すればできます。

ネット生保を使うと…

たとえば10年定期保険と20年定期保険と30年定期保険を組み合わせるのです。

たとえば10年定期保険と20年定期保険と30年定期保険を組み合わせるのです。

この例ではライフネット生命で試算していますが、オリックス生命なら10年・15年・20年・25年・30年とありますので、より必要保障額のカーブに近寄せることができます。

また別ページで説明しているように「期間10年の保険を更新で30年払い続ける」よりも「30年の保険を払い続ける」方が合計額では割安になります。

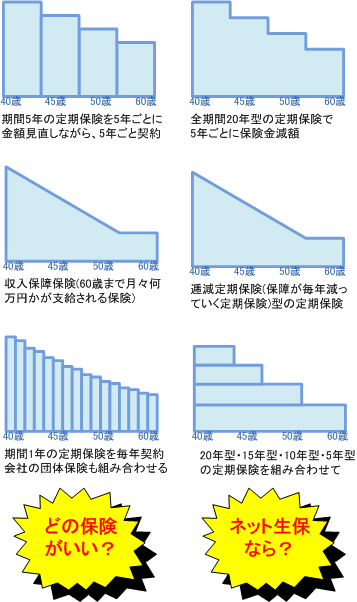

ですから「期間5年の定期保険を5年ごとに金額見直しながら、5年ごとに契約」よりも「20年型・15年型・10年型・5年型の定期保険を組み合わせて」の方が30年後まで継続するのなら有利になります。![]() ライフプランからの生命保険設計。以前の生命保険設計と全然違う。

ライフプランからの生命保険設計。以前の生命保険設計と全然違う。

なお少し専門的になるのですが、解約返戻金のある定期保険(大手生保が一部販売している保険料の高い定期保険)だと「中途減額(3000万円の定期保険で10年後に2000万円に減額し更に10年後に1000万円に減額)」で一部戻り金が生じるので、組み合わせより中途解約が有利になることがありますが、ネット生保では解約返戻金がないので「中途減額」は不利になります。つまり下記の「全期間20年型の定期保険で5年ごとに保険金減額」はネット生保ならば不利です。

|

|

サイト情報

ライフプランによる保険設計に沿ったネット生保の使い方

生命保険設計にはライフプラン設計が必須です。しかし保険料の安いネット生命保険では個別相談ができません。ライフプランによる保険設計に沿ったネット生保の使い方について解説します。